云开平台登录app

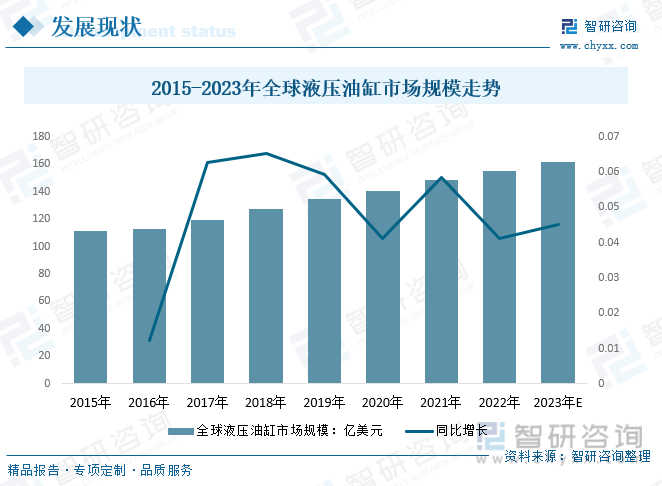

随着工业的发展和需求的增加,液压油缸市场近年来呈现出稳步增长的趋势。据不完全统计,2015年全球液压油缸市场规模达111.25亿美元,2020年全球液压油缸市场规模达140.63亿美元,预计2023年全球液压油缸市场规模约为162亿美元。

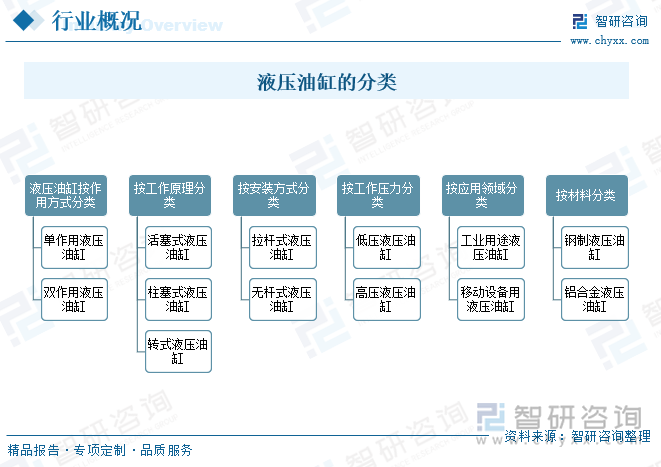

油缸也称液压缸是液压系统中的一种执行元件,是液压系统的重要组成部分.其功能就是将液压能转变成直线往复式的机械运动。液压油缸按作用方式能分为单作用液压油缸、双作用液压油缸;按工作原理可大致分为活塞式液压油缸、柱塞式液压油缸、转式液压油缸;按安装方式可大致分为拉杆式液压油缸、无杆式液压油缸;按工作压力可大致分为低压液压油缸、高压液压油缸;按应用领域可大致分为工业用途液压油缸、移动设备用液压油缸;按材料可大致分为钢制液压油缸、铝合金液压油缸。据具体的应用需求和工程要求,可以再一次进行选择适当类型的液压油缸。不一样的液压油缸具有不一样的特性和优点,可满足各种工业和机械应用的需求。

液压传动是现代工业传动的重要形式之一,以1795年世界上第一台水压机诞生为产生标志,至今已有超过200年的历史。随着二战后工程机械、汽车、航空航天等产业的加快速度进行发展,相关这类的产品对传动系统要求逐步的提升,液压逐步替代物理运动成为现代工业装备中最重要的能量传动方式之一,并成为衡量机械装备先进程度的重要标志之一。

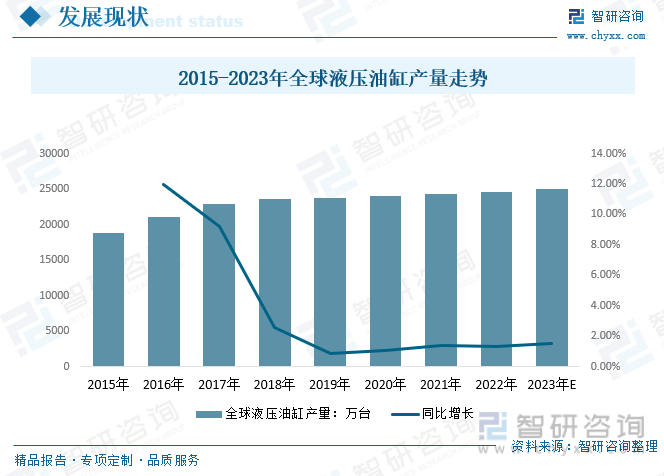

随着全球工业加快速度进行发展的拉动下,全球液压油缸产量稳定增长,2020年全球液压油缸产量从2015年的18761万台增长至23977万台,预计2023年全球液压油缸产量有望增长至25000万台。

液压油缸作为一种关键的液压传动元件,大范围的应用于工程机械、冶金设备、航空航天、船舶及汽车等领域。随工业的发展和需求的增加,液压油缸市场近年来呈现出稳步增长的趋势。据不完全统计,2015年全球液压油缸市场规模达111.25亿美元,2020年全球液压油缸市场规模达140.63亿美元,预计2023年全球液压油缸市场规模约为162亿美元。

油缸是我国液压产品中最为成熟的产品之一。在我国,液压工业经过了近60年的发展,已具有相当生产实力和技术水平,尤其是近10年来下业的快速成长,积极推动了液压行业的成长。液压油缸是各种工程机械设备、煤矿机械、特种车辆和大型机械的专用零部件,伴随着经济不断稳定加快速度进行发展,各项重大基本的建设进入新的发展高潮,工程机械设备需求大幅度增长,液压油缸市场需求旺盛,预计未来我国将变成全球液压行业和油缸行业的重心。

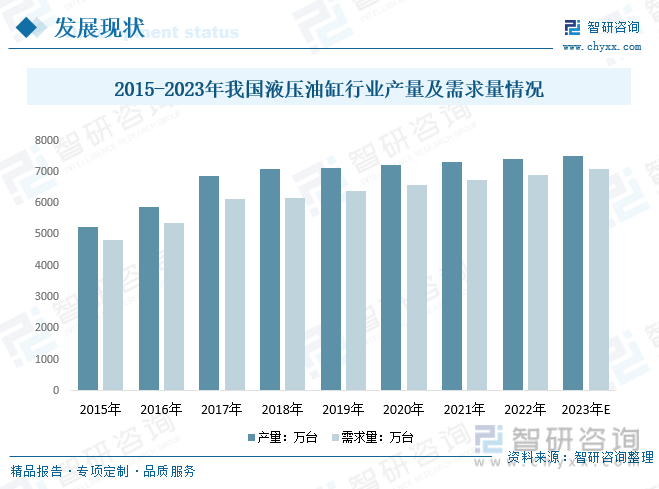

2020年我国液压油缸行业产量从2015年的5253.1万台增长至7222.3万台,国内液压油缸行业需求量从2015年的4816.1万台增长至6580.6万台;预计2023年我国液压油缸行业产量有望增长至7520万台左右,国内液压油缸行业需求量有望增长到7100万台左右。

伴随着中国经济的加快速度进行发展,世界制造业向中国转移,液压油缸作为机械装备的支柱产业之一,很有大的市场空间。预计2023年我国液压油缸行业市场规模将增长至304.29亿元。

相关报告:智研咨询发布的《中国液压油缸行业市场深度分析及投资前景预测报告》

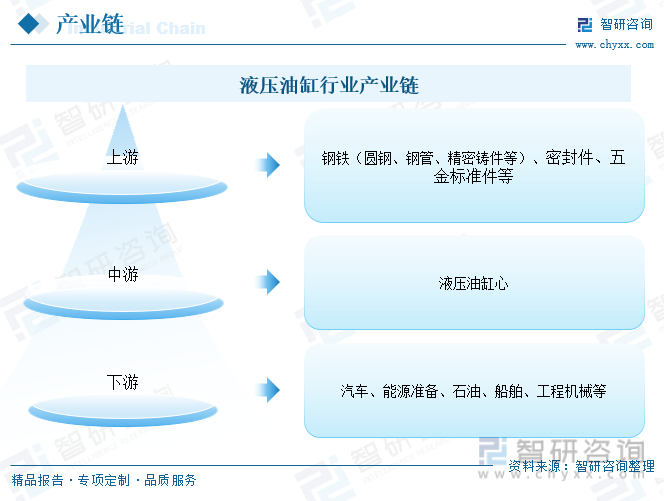

液压油缸的产业链上游企业主要为圆钢、钢管、精密铸件等钢材制造业及密封件、五金标准件等相关配件行业;下业覆盖面较广,目前主要使用在于汽车、能源准备、石油、船舶、工程机械等油缸需求领域。

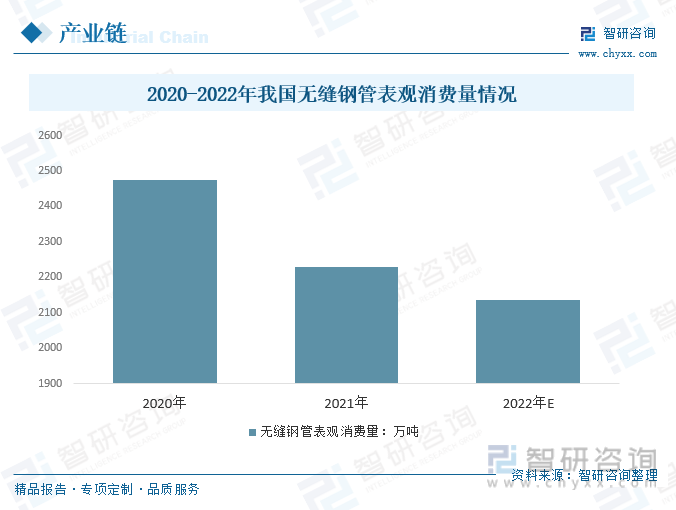

无缝钢管下游分布广泛,无缝钢管大多数都用在能源化工、机械行业、房地产行业、钢结构行业、汽车行业及部分别的行业,其中能源化工行业和机械行业是无缝钢管最主要下游方向,也是液压油缸的主要原材料。

近年来国内缝钢管产量也处于逐步下滑态势,无缝钢管表观消费量呈现逐步下滑态势。2020-2022年我国无缝钢管表观消费量分别为2475.50万吨、2228.00万吨、2135.00万吨, 2021-2022年无缝钢管表观消费量分别下降10.01%、4.17%。

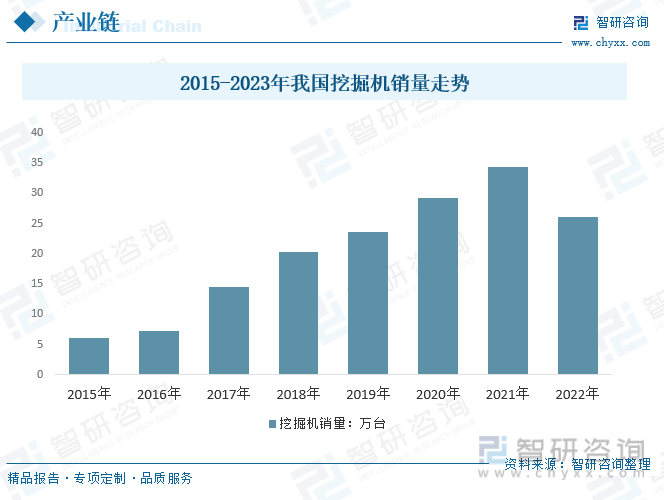

液压油缸在不同的应用领域中具有不一样的需求量。依据市场调查和研究,工程机械行业是液压油缸的主要应用领域,其次是冶金设备、船舶和航空航天等行业。其中,工程机械领域的需求量占据了总需求量的50%以上。

挖掘机慢慢的变成了工程建设中最主要的工程机械之一,它在各类工程建设项目中发挥着无可替代的作用。挖掘机大多数都用在挖掘土壤、石头等物料,使得工程机械在各类工程建设项目中能够高效地进行挖掘、转运作业。

挖掘机的应用领域不仅限于基础设施建设和房地产开发,还包括环保、可再次生产的能源、国防、生物技术等领域。随着科学技术的慢慢的提升和应用领域的不断扩大。

2015 年我国挖掘机全年销量跌至 6.05 万台,仅约为2011年高峰期的 30%。2016 -2021年我国挖掘机销量呈逐年增长趋势,2021年我国挖掘机全年销量达到34.28万台,再创历史上最新的记录。2022年国挖掘机销26.13万台,同比下降23.8%。

活塞杆分三种结构及形式,即:有杆头活塞杆、无杆头(如垂直直腿油缸)或后焊杆头(如韩国挖掘机油缸工艺)活塞杆和长缸活塞杆(起重机伸缩缸)。

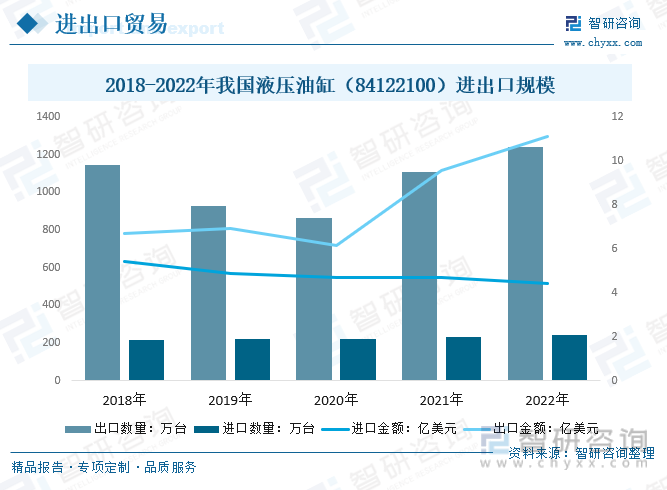

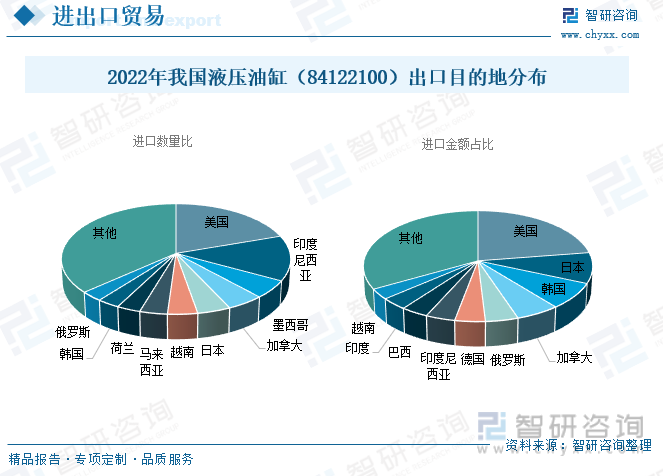

2022年挖掘机内销的低迷,受到行业周期、疫情防控和原材料价格震荡等多方面因素的影响。2022年挖掘机出口的再创新高,是行业的最大亮点,我国挖掘机企业出海的趋势明显。2022年我国液压油缸出口数量1240.69万台,较2021年增长134.42万台;出口金额11.12亿美元,较2021年增长1.55亿美元;进口数量241.5万台,较2021年增长10.02万台;进口金额4.41亿美元,较2021年减少-0.27亿美元。

2022年,美国是我国液压油缸最大出口目的地,我国向美国出口液压油缸244.81万台,占19.73%;出口金额2.51亿美元,占22.57%。

从进口来源地来看,2022年我国从日本进口液压油缸85.30万台,占35.32;进口金额0.64亿美元,占14.46%;进口量排名第一,进口金额排名第三。我国从德国进口液压油缸27.09万台,占11.22%;进口金额0.88亿美元,占19.98%,进口量排名第四,进口金额排名第一。

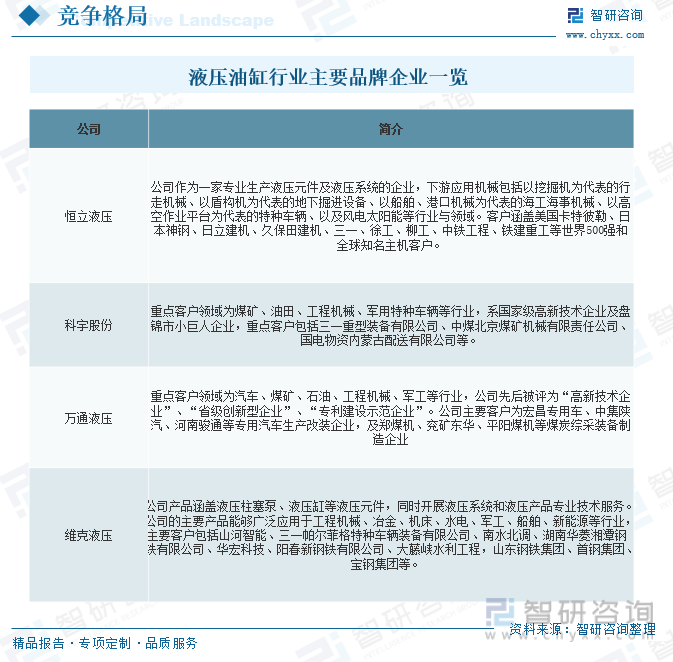

我国是液压制造的大国,但产业大而不强,液压油缸制造企业呈现两极分化的格局,全国油缸生产公司数众多,多数公司制作规模小,产品技术上的含金量低。仅有少数企业可以在一定程度上完成规模化生产,产品的部分性能接近甚至超过国际水平,它们有括恒立液压、科宇股份、万通液压、维克液压等。

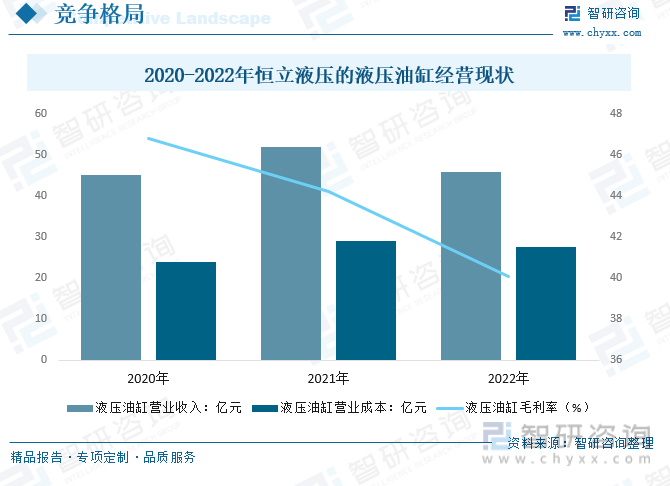

恒立液压是一家专业生产液压元件及液压系统的公司。恒立液压从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研制和制造的大型综合性企业。企业公告显示,2022年恒立液压的液压油缸营业收入45.84亿元,比上年减少11.61%;液压油缸经营成本27.46亿元,比上年减少5.1%;液压油缸毛利率40.1%,4.11个百分点。

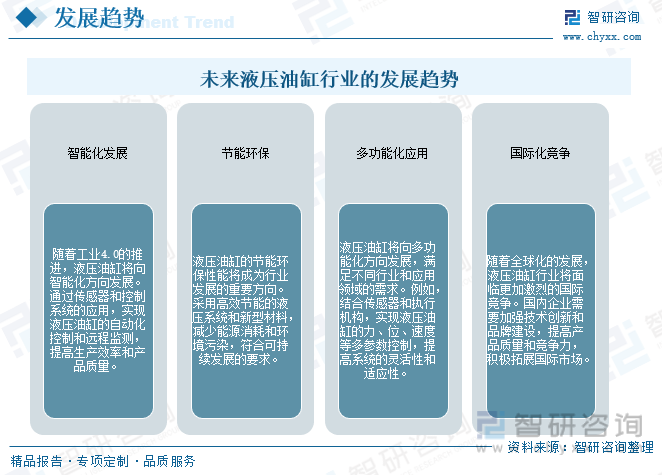

液压油缸对于液压机械来说是很重要的一个部件,在整个液压机械中扮演一个执行元件的角色,整一个完整的过程中液压油缸就是把液压能转换成机械能,大范围的应用于工程机械、冶金设备、船舶、航空航天等领域。随着科学技术的发展与进步,和液压油缸设备的广泛应用,液压油缸设备的创新发展的十分迅速。从首席技术官的角度来看,中国液压油缸的前景是非常广阔的。

我国是液压制造的大国,但产业大而不强。目前大多数液压产品处于价值链的中低端,高端产品主要依赖进口和包括恒立在内的少数几家国内有突出贡献的公司。从全球市场来看,美国、中国、日本、德国、法国是全球液压销售的前五位国家,国际液压市场需求总体处于持续增长趋势。从近年市场需求分析,行走机械液压所占市场占有率慢慢地加强,目前约占全部液压产品销售额的近50%,市场在对液压产品数量、品种需求增多的同时,也对液压产品提出了智能化、精准化、集成化、绿色化等新的更高的要求。

以上数据及信息可参考智研咨询()发布的《中国液压油缸行业市场深度分析及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国液压油缸行业市场深度分析及投资前景预测报告》共十章,包含中国液压油缸行业重点企业分析,2024-2030年中国液压油缸产业前景展望与趋势预测,2024-2030年中国液压油缸产业投资机会与风险等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2020年中国液压油缸行业现状(附应用领域、政策法规、供需现状及企业格局)[图]

2015-2019年中国其他液压动力装置(84122990)进出口数量、进出口金额统计

2020年中国液压油缸行业现状(附应用领域、政策法规、供需现状及企业格局)[图]

2024年1-6月广东省土地供应面积及成交面积分析:出让面积3545.18万㎡,土地成交2930.9万㎡

2024年1-6月湖南省土地供应面积及成交面积分析:出让面积2304.97万㎡,土地成交2005.87万㎡

2024年1-6月湖北省土地供应面积及成交面积分析:出让面积4781.67万㎡,土地成交3641.24万㎡

2024年1-6月河南省土地供应面积及成交面积分析:出让面积5251.06万㎡,土地成交3691.4万㎡

2024年1-6月山东省土地供应面积及成交面积分析:出让面积8190.47万㎡,土地成交6648.97万㎡

2024年1-6月江西省土地供应面积及成交面积分析:出让面积3371.96万㎡,土地成交2857.21万㎡

2024年1-6月福建省土地供应面积及成交面积分析:出让面积2082.52万㎡,土地成交1716.05万㎡

2024年1-6月安徽省土地供应面积及成交面积分析:出让面积5617.87万㎡,土地成交4623.4万㎡

加微信咨询

加微信咨询